Организация системы бюджетного прогнозирования и планирования Российской

ФедерацииМатериалы / Бюджетное прогнозирование и планирование: сущность, методы и роль в организации бюджетного процесса / Организация системы бюджетного прогнозирования и планирования Российской

ФедерацииСтраница 1

Финансовое планирование на общегосударственном и территориальных уровнях обеспечивается системой финансовых планов, которые увязываются с материальными и трудовыми балансами в стоимостном выражении.

Каждый финансовый план решает задачи организации и управления финансами в конкретном звене управления.В систему финансовых планов входят:

- перспективные финансовые планы;

- сводные финансовые балансы, составляемые на общегосударственном и территориальных уровнях управления.

Перспективное финансовое планирование на всех уровнях власти осуществляется в целях:

- обеспечения координации экономического и социального развития и финансовой политики;

- прогнозирования объемов финансовых ресурсов, необходимых для обеспечения планируемых мероприятий;

- прогнозирования финансовых последствий реформ, программ;

- определения возможности реализации различных мер в области финансов.

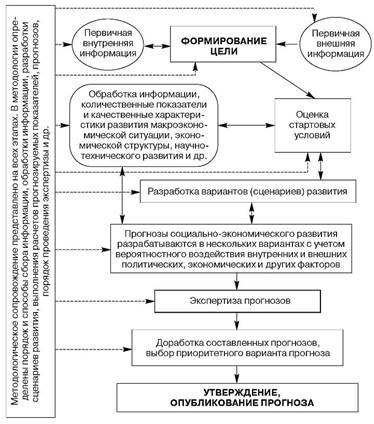

Вся информация по системе финансовых планов представляет собой тесную взаимосвязь различных компонентов, начиная от сбора информации и заканчивая возможностью реализации различных программ, обеспеченных методологией на всех этапах разработки (Рисунок 1).

Рисунок 1. Схема составления прогноза развития экономических систем.

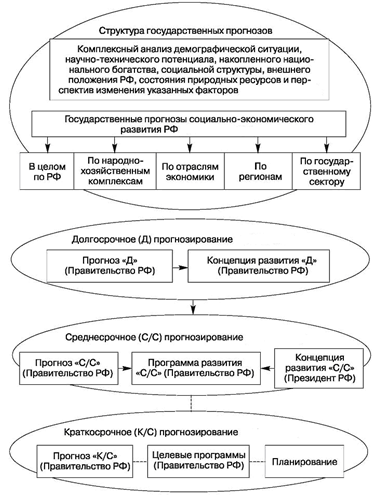

Перспективный финансовый план разрабатывается на основе показателей прогноза экономического и социального развития (Рисунок 2). В нем содержатся данные о возможностях бюджета по мобилизации доходов и финансированию расходных статей бюджета. Этот план составляется на три года по укрупненным показателям бюджета. План ежегодно корректируется на показатели уточненного прогноза социально-экономического развития.

Рисунок 2. Механизмы связи экономического прогнозирования, формирования концепций и программ социально-экономического развития.

Сводный финансовый баланс - это баланс финансовых ресурсов, созданных и использованных на определенной территории. Сводный финансовый баланс охватывает средства всех бюджетов, внебюджетных целевых фондов и предприятий, расположенных на соответствующей территории.

Необходимость разработки территориальных сводных финансовых балансов обусловлена рядом факторов:

1) разработкой программ, предусматривающих объединение усилий территориальных органов власти и предприятий, расположенных на их территории, по экономическому и социальному развитию;

2) значительными финансовыми затратами на осуществление таких программ. Для обеспечения финансовыми ресурсами мероприятий, намеченных этими программами, необходимы координация и концентрация денежных средств бюджетной системы, средств ведомств и предприятий. Это, в свою очередь, требует разработки в регионе сводного финансового баланса;

3) необходимостью сведения воедино различных видов финансовых планов: финансовых планов хозяйственных предприятий и организаций, территориального бюджета, внебюджетных фондов и др., отражающих отдельные стороны и этапы распределения и перераспределения национального дохода, созданного и используемого на данной территории. Это позволяет иметь полную картину образования и использования всех финансовых ресурсов административно-территориальной единицы;

Основная задача территориального сводного финансового баланса - определение объемов финансовых ресурсов, созданных, поступивших и использованных в регионе (как централизованных, аккумулированных и перераспределяемых территориальными бюджетами, так и децентрализованных, т. е. ресурсов предприятий, организаций и внебюджетных фондов).

Планирование финансовых ресурсов сопровождается анализом достигнутого уровня мобилизации и использования финансовых ресурсов региона, выявлением степени соответствия этого уровня потребностям развития региона.

Информационной базой при разработке сводного финансового баланса региона являются: данные территориальных экономических, финансовых, статистических органов, функциональных подразделений территориальных органов власти, экономические нормативы и лимиты по основным показателям развития региона, показатели проектов планов экономического и социального развития территории, данные территориального бюджета, внебюджетных фондов, балансов доходов и расходов всех предприятий и организаций, расположенных на территории независимо от их ведомственной подчиненности.

Смотрите также

Законодательство о правовом регулировании

Основное назначение

права состоит в детальном регулировании наиболее значимых общественных

отношений, для чего используется целый арсенал разнообразных средств правового

воздействия. В свое ...

Определение зависимости хозяйственных обществ для целей антимонопольного и налогового законодательства

Развитие экономических

отношений повлияло на увеличение интереса среди граждан к активному участию в

предпринимательской деятельности. Создавая организации, участники приобретают

права и о ...

Гарантии и компенсации работникам

В ряде случаев законодательство

возлагает на работодателя или на государственные органы обязанность

предоставления своим работникам определенных гарантий и компенсаций.

Это может быть св ...